Altında Güncel Durum: Geri Çekilme Geçici mi, Trend Değişiyor mu?

Altın fiyatlarında Mayıs 2026 itibarıyla yaşanan geri çekilme, yatırımcıların en çok merak ettiği konuların başında geliyor. Bu analizde altındaki düşüşün nedenlerini, merkez bankalarının alımlarını, kurumsal tahminleri ve altın-gümüş rasyosunun verdiği sinyalleri sade bir dille ele alıyoruz.

Altın Fiyatı Mayıs 2026'da Neden Geri Çekiliyor?

Altın, 28 Ocak 2026'da tüm zamanların en yüksek seviyesi olan 5.589 dolar seviyesine ulaşmıştı. 12 Mayıs'a kadar ise yaklaşık 4.700 dolara düştü. Bu da yaklaşık %16'lık bir geri çekilmeye işaret ediyor.

Şu ana kadar görünen tabloya göre düşüşün nedeni yapısal değil, daha çok belirli makro gelişmelerden kaynaklanan geçici ve spesifik bir baskı olarak değerlendirilebilir. ABD, İsrail ve İran hattındaki savaş riskleri; enerji maliyetlerini yükseltirken, enflasyon beklentilerini de güçlendirdi. Bu durum doların değer kazanmasına ve altın üzerinde baskı oluşmasına neden oldu.

Altın Aleyhine Çalışan 3 Ana Unsur

Bu unsurlar birlikte değerlendirildiğinde, altındaki hareketin temel yatırım gerekçesinin ortadan kalkmasından ziyade, belirli bir makro şokun fiyatlara yansıması olduğu söylenebilir.

Altın Piyasasının Temelleri Hâlâ Destekliyor mu?

Fiyatların belirli bir sebeple gerilemesi ile bir varlığın uzun vadeli yatırım tezinin bozulması aynı şey değildir. Mevcut verilere bakıldığında altın için temel desteklerin tamamen ortadan kalkmadığı görülüyor.

Küresel toplam altın talebi 2026 yılının ilk çeyreğinde 1.231 tona ulaşarak rekor bir seviye olan 193 milyar dolara çıktı. Bu da yıllık bazda %74'lük bir artış anlamına geliyor. Külçe ve madeni para talebi ise %42 artışla 474 tona ulaştı.

Fiyat gerilediğinde fiziksel alıcıların piyasadan çekilmemesi, aksine devreye girmesi dikkat çekici. Bu davranış, zayıf ve dağıtım halinde olan bir piyasadan çok, alıcı tabanı güçlü bir piyasaya işaret eder.

Enflasyon ortamı da altın için destekleyici görünümü güçlendiriyor. Enerji maliyetlerindeki artış, reel ücretlerdeki baskı ve Fed’in %2’lik enflasyon hedefinden uzak seyreden veriler; altının korunma aracı olarak izlenmeye devam edilmesine neden oluyor.

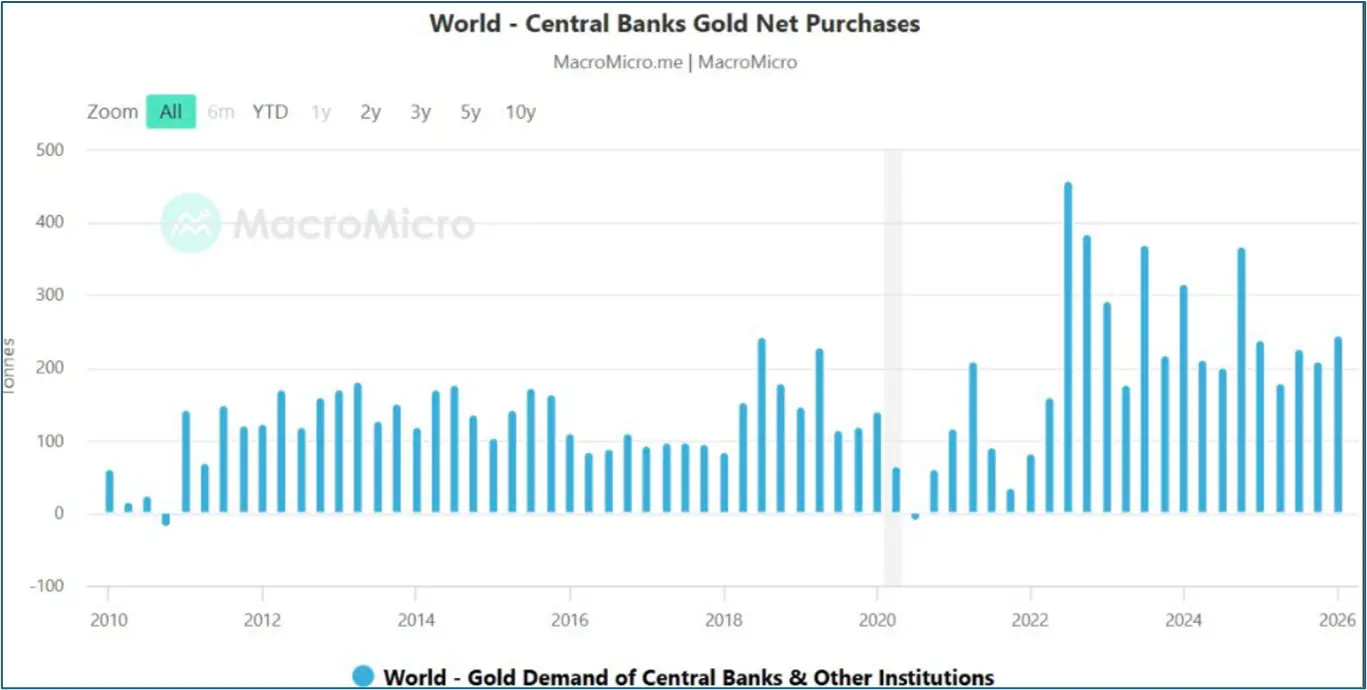

Merkez Bankaları Hâlâ Altın Alıyor mu?

Evet. Küresel ölçekte merkez bankaları altın almaya devam ediyor. Merkez bankaları, 2026'nın ilk çeyreğinde net 244 ton altın satın aldı. Bu rakam yıllık bazda %3’lük artış anlamına geliyor ve aynı zamanda hem bir önceki çeyreğin hem de beş yıllık ortalamanın üzerinde bulunuyor.

Polonya Merkez Bankası, 2026 yılının ilk çeyreğinde rezervlerine 31 ton altın ekleyerek toplam altın rezervini 582 tona çıkardı. Böylece 700 tonluk hedefe doğru ilerlemeyi sürdürdü. Çin Merkez Bankası ise aynı dönemde 7 ton altın ekleyerek alımlarına devam etti.

Merkez Bankalarının Altın Alımı Neden Önemli?

Merkez bankaları genellikle kısa vadeli piyasa hareketlerine göre değil, uzun vadeli stratejik planlara göre hareket eder. Bu nedenle devam eden altın alımları, küresel rezerv çeşitlendirmesi ve ABD dolarına bağımlılığı azaltma eğilimi açısından önemli bir sinyal olarak görülür.

Kurumsal Tahminciler Yıl Sonu Altın Fiyatını Nerede Görüyor?

Kurumsal tahminlere bakıldığında, birçok büyük kurumun altını mevcut seviyelerin üzerinde konumlandırdığı görülüyor. 18 Mayıs 2026 itibarıyla altın yaklaşık 4.540 dolar seviyesinde takip ediliyor.

Bu tahminler, piyasanın aşırı iyimserliği fiyatlamadığını; ancak merkez bankaları, enflasyon ve rezerv çeşitlendirmesi gibi temaların altın için destekleyici olmaya devam ettiğini gösteriyor.

Altın-Gümüş Oranı Şu Anda Ne Söylüyor?

Altın 4.500 dolar, gümüş ise 76 dolar seviyesinde kabul edildiğinde, altın-gümüş oranı yaklaşık 59-60 bandında hesaplanıyor. Tarihsel olarak bu seviye daha dengeli bir aralık olarak değerlendirilebilir.

1997-2015 döneminde rasyo 47-70 aralığında dalgalanırken, 2015 sonrasında bu aralığın daha çok 55-80 bandına kaydığı görülüyor. Rasyo uç bölgelere ulaştığında ise takip eden aylarda tekrar ana bant içine dönme eğilimi gösterebiliyor.

2025 sonu ve 2026 başında 80 seviyesini geçip 95-100 bölgesine yaklaşan rasyo, sonrasında 50-60 bandına doğru çekildi. Benzer şekilde 2011 yılında 50’nin altına sarkıp 30’lu seviyelere yaklaştıktan sonra tekrar 48-66 bölgesine doğru tepki verdiği görüldü.

Genç Altın ile Güncel Altın ve Gümüş Takibi

Altın, gram altın, külçe altın ve gümüş fiyatlarını takip ederken yalnızca kısa vadeli dalgalanmalara değil; merkez bankası alımları, dolar endeksi, faiz beklentileri, enerji fiyatları ve küresel talep verilerine birlikte bakmak gerekir.

Sık Sorulan Sorular

Altın fiyatları Mayıs 2026'da neden düştü?

Altındaki geri çekilmede güçlü dolar, enerji fiyatlarındaki yükseliş, enflasyon baskısı ve faiz indirimi beklentilerinin zayıflaması etkili oldu. Mevcut tablo, yapısal bir bozulmadan çok makro kaynaklı bir düzeltme hareketi olarak değerlendirilebilir.

Merkez bankaları altın almaya devam ediyor mu?

Evet. 2026 yılının ilk çeyreğinde merkez bankaları net 244 ton altın aldı. Bu alımlar, rezerv çeşitlendirmesi ve uzun vadeli stratejik pozisyonlanma açısından önemli görülüyor.

Altın-gümüş rasyosu ne anlama gelir?

Altın-gümüş rasyosu, bir ons altın ile kaç ons gümüş alınabildiğini gösterir. Rasyo çok yükseldiğinde gümüşün altına göre ucuz kalmış olabileceği, çok düştüğünde ise altının görece daha avantajlı hale gelebileceği yorumları yapılabilir.

Altında düşüş alım fırsatı mı?

Bu sorunun cevabı yatırımcının risk profiline, vadesine ve portföy yapısına göre değişir. Bu içerik yatırım tavsiyesi değildir; yalnızca piyasa görünümünü anlamaya yardımcı olmak amacıyla hazırlanmıştır.