Küresel Altın Talebi, Merkez Bankaları ve Teknik Görünüm

Mücevher talebindeki zayıflama, merkez bankalarının altın alımları, yatırım amaçlı altın talebinin seyri ve ABD tahvil faizlerinin altın üzerindeki etkisini bütüncül şekilde ele alıyoruz.

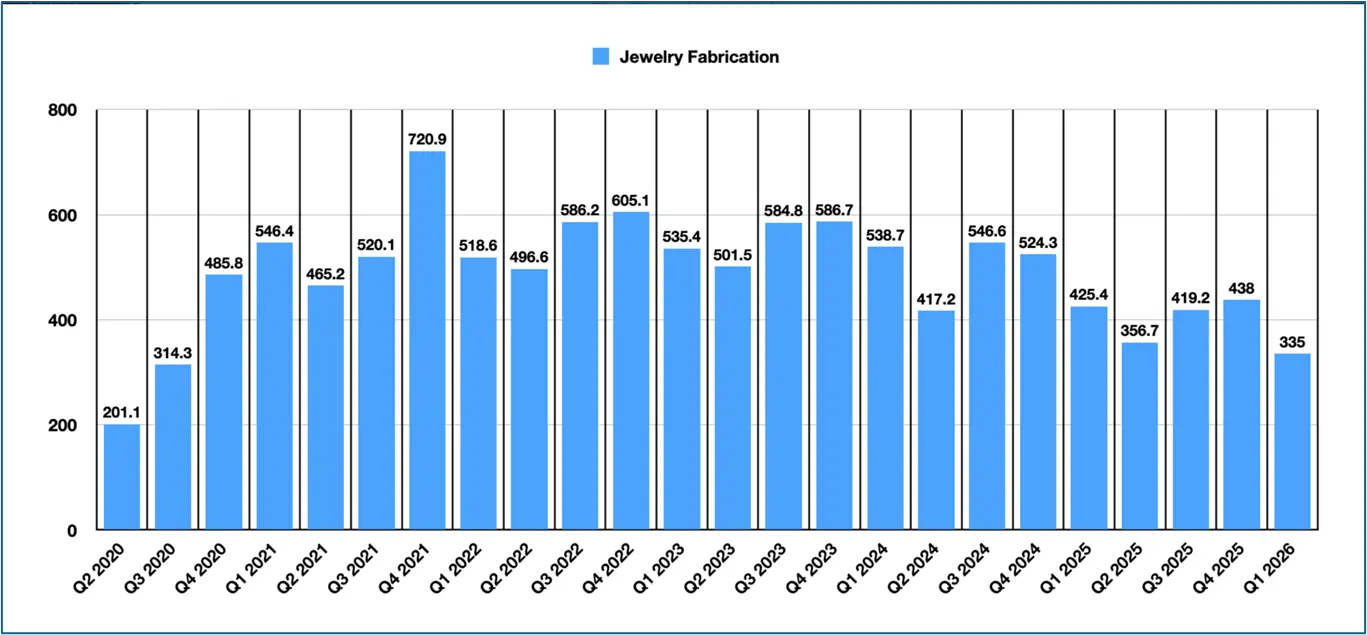

Küresel Mücevher Sektörünün Altın Talebi

Son dönemde, özellikle 2026 yılında, mücevher üretimine olan talebin büyük ölçüde düştüğünü gözlemliyoruz. Aşağıdaki grafikte de görülebileceği gibi, 2026 yılının ilk çeyreğinde mücevher sektörü 335 ton altın talep etmiştir.

Bu yüksek bir miktar olsa da aslında son 5 yıldır gördüğümüz en düşük noktayı temsil etmektedir. Ekonomilerin yavaşladığı, büyüme ortamının bozulduğu dönemlerde mücevhere olan talebin düştüğü görülmektedir. Son dönemdeki gerileme de buna işaret etmektedir.

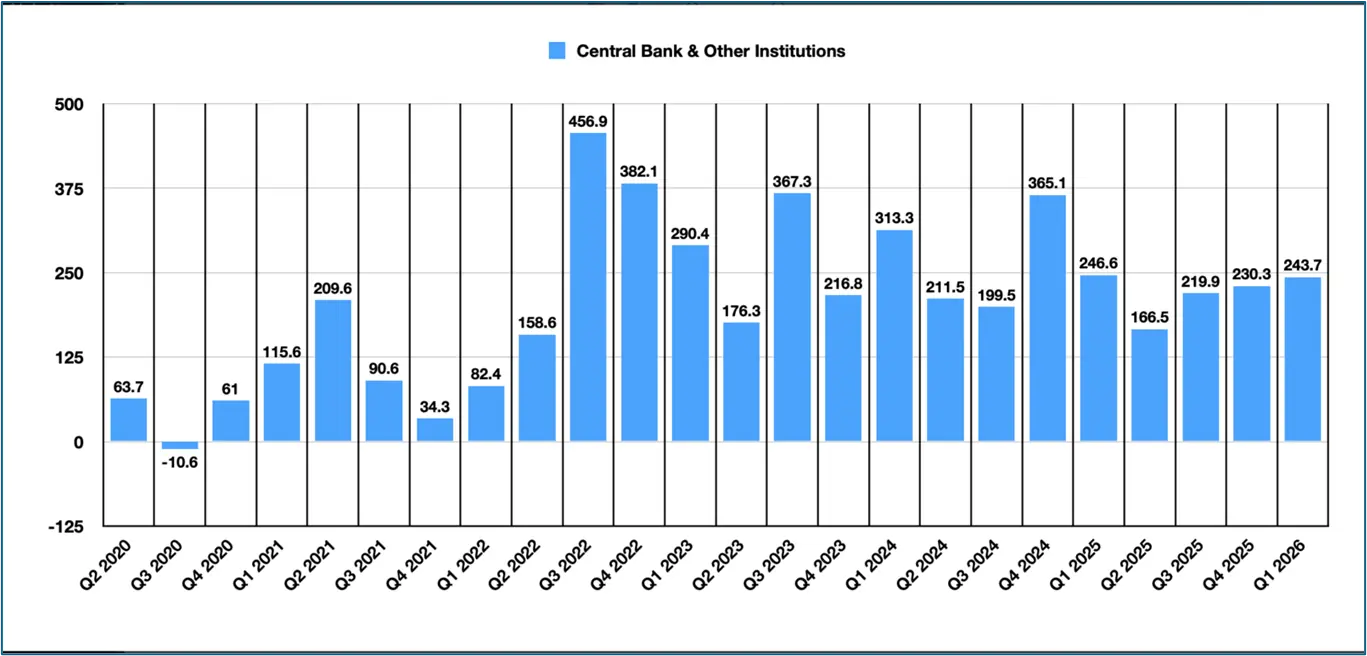

Merkez Bankası ve Finansal Kurumların Altın Talebi

Aşağıdaki grafikte de görüldüğü gibi, 2026 yılının ilk çeyreği merkez bankaları ve diğer kurumlar tarafından değerli metallere olan talebin art arda üçüncü çeyrekte de artış gösterdiğini ortaya koyuyor. 2022 yılındaki zirvelere henüz ulaşılamadı.

Muhtemelen 2022 üçüncü çeyreğinde görülen 457 tonluk merkez bankaları altın alımının tekrar ettiğini görmeyeceğiz. Çünkü bu alım, Ukrayna-Rusya savaşı sonrasında Rus varlıklarının dondurulmasına karşın rezervlerini korumak isteyen ülke merkez bankalarının verdiği sert bir reaksiyondu.

Rezervlerindeki dolar yoğunluğunu azaltmak isteyen ülkeler, en güvenli liman olarak gördükleri altına yönelmeye başladılar.

Türkiye Cumhuriyet Merkez Bankası 2022 üçüncü çeyreğinde en yüksek altın alımı yapan merkez bankası konumundaydı. Üçüncü çeyrekte 31 ton daha altın alarak yılbaşından bugüne 95 tona, toplamda ise 489 tona ulaşmış oluyordu. Özbekistan ve Katar, Türkiye’nin ardından en çok altın alan ülkeler konumundaydı.

Küresel olarak artan enflasyon, jeopolitik risklere karşı korunma amacı, rezerv çeşitlendirmesi yaparak dolar riskine karşı korumaya geçme isteği merkez bankalarını altın alımlarına yönlendiren unsurlar olarak öne çıkmaktadır.

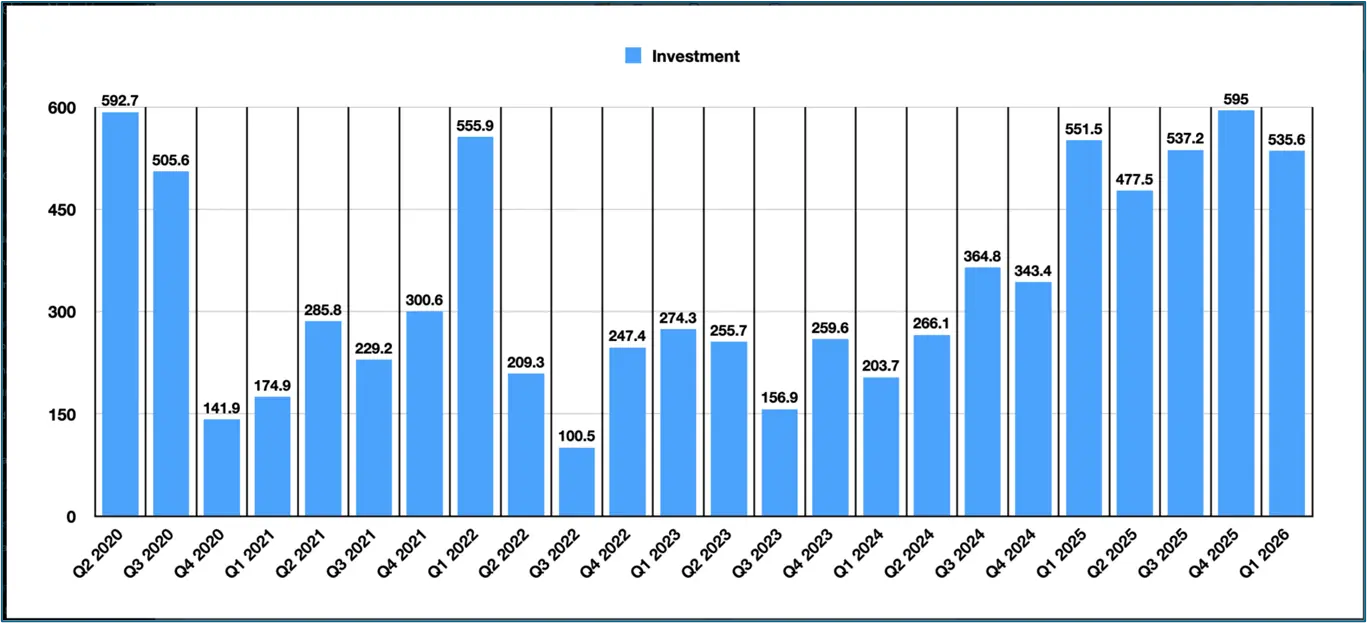

Küresel Yatırımlık Altın Talebinin Seyri

Altının yatırım aracı olarak nasıl kullanıldığı daha da dikkat çekici. Aşağıdaki grafikte de görüldüğü gibi, yatırım amaçlı altın alımında ciddi bir artış yaşandı. Son iki yılda, çeyreklik bazda tüketilen miktar %162,9 oranında arttı.

İlk çeyrekte geçen yılın son çeyreğine göre küçük bir düşüş görülse de genel olarak son beş çeyrekte oldukça istikrarlı bir aralıkta seyrediyor. Piyasa koşulları kötüleştiğinde yatırımcılar sermayelerini değer saklama aracı olarak altına yatırıyorlar.

Bu durum, genellikle ABD dolarına veya ABD Hazine tahvillerine yatırım yapmaya alternatif veya ek bir yatırım olarak görülüyor.

ABD TÜFE enflasyon grafiğinde görebileceğimiz gibi enflasyonun yüksek kaldığı dönemlerde altına olan yatırım talebinin biraz düştüğü, ancak enflasyonun gerilemeye başladığı dönemlerde yatırım talebinin arttığı gözlemleniyor. Enflasyon yükseldiğinde faiz getirileri de yükseldiği için herhangi bir sabit getiri vermeyen bir enstrüman olan altına olan talep görece olarak azalma eğilimindedir.

ABD TÜFE

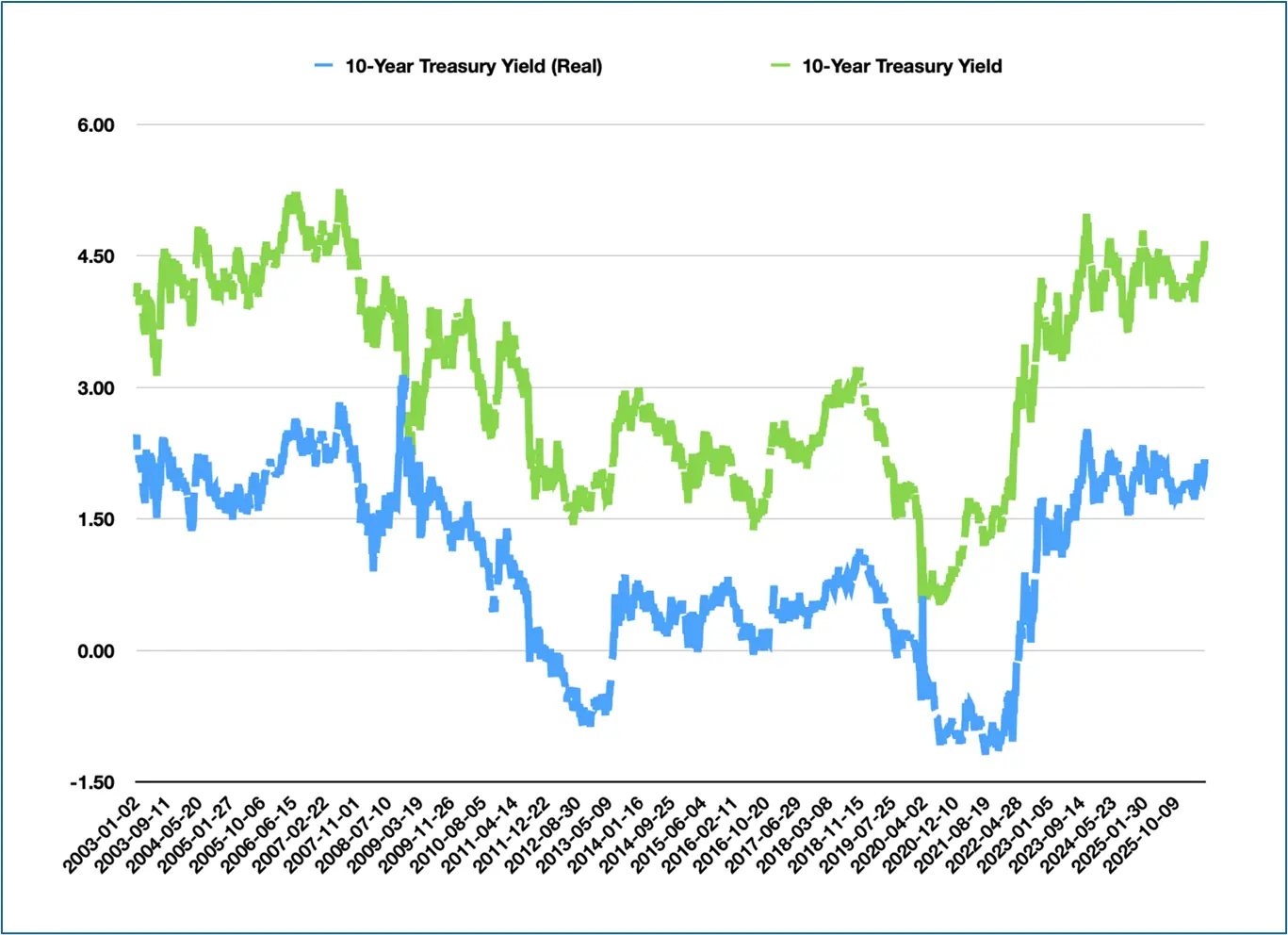

ABD 10 Yıllık Tahvil Faizi ve Reel Faiz Seyri

ABD 10 yıllık tahvil faizleri geçtiğimiz hafta 2007’den bu yana en yüksek seviyesi olan %4,6’ya kadar ulaştı. Bu hareketin arkasında ABD-İran arasındaki görüşmelerin uzamasının getirdiği belirsizlik, petrol fiyatlarının yüksek kalmaya devam edeceği beklentisiyle faiz indirimlerinin uzun süre gelmeyeceği ve hatta faiz artırımı gelebileceği korkusu etkili oldu.

Tahvil faizinin enflasyon ile arasındaki farktan hesaplanan reel faizlerin de yükselme eğiliminde olduğunu görüyoruz. Belli bir seviyenin üzerine ulaşan reel faiz getirileri altına olan talebi de azaltmaktadır. Geçen hafta ABD 10 yıllıklarının zirve yapmasıyla altına gelen satış da bundan kaynaklanmaktadır.

Altında Teknik Görünüm

Altın geçen hafta 4500 dolar altına sarkarak 4450 seviyesini test etti. ABD-İran arasındaki görüşmelerden gelen olumlu haberlere istinaden tekrar 4500 üzerine dönüp hafta içinde 4580 seviyesine kadar yükseldi.

Uzun vade hareketine baktığımızda 200 günlük ortalaması 4380 dolar iken, 50 günlük ortalaması 4640 seviyesinden geçiyor. Altının önümüzdeki birkaç ay boyunca yatay bir bantta 4450 - 4650 arasında hareket etmeye devam etmesi yüksek ihtimal görünmektedir.

Kısa vadede ise 4450 - 4500 destek noktası olarak öne çıkarken, 4580 - 4640 direnç noktaları olarak görünmektedir.

Sıkça Sorulan Sorular

Merkez bankaları neden altın alıyor?

Merkez bankaları altını rezerv çeşitlendirmesi, dolar riskini azaltma, jeopolitik belirsizliklere karşı korunma ve uzun vadeli güvenli varlık tutma amacıyla tercih etmektedir.

ABD tahvil faizleri altını nasıl etkiler?

ABD tahvil faizleri yükseldiğinde, faiz getirisi sunmayan altının cazibesi kısa vadede azalabilir. Özellikle reel faizlerdeki yükseliş, altın fiyatları üzerinde baskı oluşturabilir.

Altında kısa vadede hangi seviyeler takip ediliyor?

Kısa vadede 4450 - 4500 dolar destek bölgesi, 4580 - 4640 dolar ise direnç bölgesi olarak öne çıkmaktadır.

Mücevher talebindeki düşüş altın fiyatlarını etkiler mi?

Mücevher talebi altın piyasasının önemli bileşenlerinden biridir. Ancak altın fiyatları yalnızca mücevher talebiyle değil; yatırım talebi, merkez bankası alımları, faizler, enflasyon ve jeopolitik gelişmelerle birlikte şekillenir.